本会与证监会就《适用于从事期货合约交易的持牌人的风险管理指引》交流会议之总结

本会于2023年3月17日应证监会邀请,就《适用于从事期货合约交易的持牌人的风险管理指引》(「新指引」)咨询文件进行交流。然而,证监会在会上未见任何软化。本会现将会议内容归纳出三大重点:

1. 关于优惠保证金待遇限于速动资金盈余或可用资金当中较高者的10%

本会认为,若实施新指引下优惠保证金待遇仅限于速动资金盈余的10%,这必然会对行业的生存空间产生重大影响,甚至导致期货商放弃在香港市场经营。这主要由于新指引限制期货商可使用的保证金额度,从而影响其经营范围和容错空间。

(以下例子为简化演译,仅作概念参考,方便理解,并非准确无误的FRR计算)

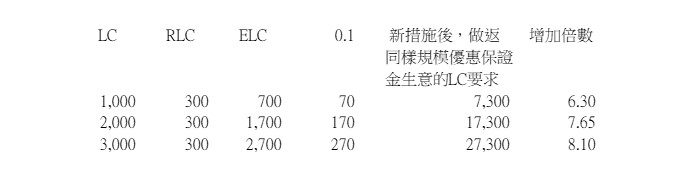

以现时的《证券及期货(财政资源)规则》,一般进行第2类受规管活动(期货交易)的持牌机构而言,规定速动资金(Required Liquid Capital,“RLC”)为港币300万,再加上速动资金(Liquid Capital,“LC”)跌至低于其RLC的120%的书面通报要求,持牌机构须维持最少港币360万,以满足资本上的基本合规要求,为免混乱,暂不考虑此项,下方例子仅以最低的规定速动资金计算。

速动资金(Liquid Capital “LC”)减去规定速动资金(Required Liquid Capital“RLC”),就是速动资金盈余(Excess Liquid Capital “ELC”),即LC–RLC = ELC,亦是此项的重点。

举例来说(全为港币),假设持牌机构的LC为1,000万,RLC为300万,其ELC则为700万。(以直接数字影响显示,仅为方便理解,持牌机构于实际运营及计算时,会考虑其他风险指标)

持牌机构原先可在700万的范围及容错空间进行优惠保证金生意,但新指引将优惠保证金待遇限制在ELC的10%内,即持牌机构只能在70万的范围内进行优惠保证金生意。要维持原先700万的生意范围,持牌机构要将LC由1,000万,增加至7,300万,要不将原本优惠保证金生意空间大幅下降,要不将资本金大幅提升(简略公式参考:ELC/10% + RLC),从以上公式不难发现,原先业务规模逾大,在新措施下的增资规模及压力逾大,业务与风险管理之间的天秤明显失衡,这将影响持牌机构的经营空间。

用人话讲:最直接是,过往可以用整笔ELC,现在只可以用10%。如果要维持以前这个数,就要增加资本金,原本规模逾大,增资倍数就要逾多 (上面图示可以简略理解)

此外,新指引还对风险管理方面进行了监管,并较新加坡市场更为严格。例如,在客户追加保证金方面,香港对客户追保金额全额扣减速动资金并扣减初始保证金的5%,不论追保持续多久;而新加坡在T+2日以内,对速动资金的扣减金额是客户维持保证金的3%,T+2日以后,则为客户维持保证金的6%与追保金额之和。由于初始保证金一般是维持保证金的1.2倍,所以香港与新加坡在T+3日开始的速动资金扣减金额大体接近。也就是说,新加坡在客户追保T+2日之内给予了客户以及期货商较大的风险管理宽免。

持牌公司原先已受到《证券及期货(财政资源)规则》(FRR)的规管,现时再加上新指引的额外规管,这无疑是过度的。对于大多数期货商(甚或普遍的持牌机构)而言,在新指引下,增加生意额需要大量增资,并且在成本不断上升的同时还要被监管机构压缩经营空间,这将导致收入及利益率的大幅下降。对于中小型期货商来说尤为严峻,可能会导致其放弃在香港市场经营,甚至结业。因此,监管部门应该对此进入深入评估。

2. 压力测试问题

证监会在会上建议期货商每日进行压力测试,以确保风险控制,但本会认为这样做并不切实际。因为期货市场表现在99%以上的时间里是相对平稳,价格波动一般不会超过5%。因此,每日进行压测只会耗费大量的人力、物力和时间,增加期货商的营运成本。

3. 期货经纪要了解期货产品性质以及风险

证监会要求期货经纪行要清楚了解商品风险,例如现货交收和系统风险。举例,伦敦金属交易所(LME)在2022年3月8日因为镍价极端波动而取消了镍合约交易,以及2020年4月原油合约价格跌到负数。

在以上两个极端个案中,本会并未见到任何期货经纪行出现问题,因为本地的经纪行一直实行有效的内部监控,例如视为行规的50%强行平仓指引,再加上本地的经纪行只会以现金交收,不会出现实物交割情况。因此,当镍价格大波动时,客户投诉的是交易所取消了合约交易,这是监管交易所的责任,而不是期货经纪行的责任。

在经营期货商品时,期货经纪行已经向客户详细说明了各种影响价格的因素。然而,这是否满足相关要求,证监会为此也不能给出明确答案。若然不足够,新条例就将会成为万能刀,一旦出现任何突发事故并引起期货商品价格大波动而令客户损失,经纪行的负责人亦需承担相关责任。

总结:

相较于其他金融中心,香港期货市场在缺乏实货交割的情况下有明显的劣势。香港期货市场以金融期货和期权为主,特别是指数期权产品,在商品期货的发展方面则相对滞后。在目前本地监管已经较新加坡更加严格的情况下,若然要再进一步加强监管,只会导致期货经纪商转向新加坡或其他地区开设公司。

从中美衍生品市场的发展数据看,市场竞争会导致行业集中度提高,中介机构数量减少,客户机构化趋势明显。据美国商品期货交易委员会(CFTC)的数据,美国现有期货交易商(「FCM」)仅有62间, 数量比15年前减少了60%,而持有客户资产约3,000亿美元(相当于2.33万亿港元),较15年前增长近1倍。前6大期货交易商客户资产占比58%,行业集中度非常高。香港市场方面,香港目前有365个2类牌照,比15年前减少1/3,估计非活跃的期货商数量减少了3分之1,预计全市场客户资产规模为2,500亿港元。中国内地市场期货牌照为150个,比15年前减少了10%,持有客户资产为1.65万亿港元,比15年前增长了40倍。我们预计,随着竞争加剧,香港期货市场的行业集中度将进一步提高,机构投资者将越来越多。在这个优胜劣汰的竞争过程中,只有采用差异化策略的期货商才能最终在行业竞争中脱颖而出。

从数据上看,期货经纪商的数量已经从2008年的大约500多间下降到2022年的约300多间。而近年来,中国内地开放了期货市场,但大部分中资企业并未在香港开设公司,而是转往新加坡。原因是香港市场监管太严不利行业发展。因此,本会再次促请证监会在推行新指引前,须从多方面作深入考虑及评估。

由关注行业部副主任廖灿培负责,主任黄海乐及非常务副主任叶汉德协助。

香港证券及期货专业总会

关注行业部

2023年3月27日

追踪前文:

证监会咨询:反对《适用于从事期货合约交易的持牌人的风险管理指引》的咨询文件(2023年1月6日)

本会回应2023年8月25日《证监会就期货交易活动的风险管理指引发表咨询总结》(2023年8月26日)

图为会议后与证监会相关小组负责人合照

图为会议后与证监会相关小组负责人合照

2023-03-27 橙报 证监拟加强期货风险管理 业界称监管太严或迫走经纪商 (相片)

2023-03-27 东方日报 HKSFPA:若证监再加强监管 期货商或放弃在港经营 (相片)

2023-03-27 星岛日报 香港证券及期货专业总会:新指引期货风险管理过严 逼使经纪商转移其他地区 (相片)

2023-03-27 巴士的报 香港证券及期货专业总会:新指引期货风险管理过严 逼使经纪商转移其他地区 (相片)

2023-03-27 信报 证券及期货专业总会忧监管太严不利行业发展 (相片)