请还证券业一前途

刊登日期: 2023-08-02

<请还证券业一前途>

本文公布于2023年8月,回顾自2021年8月香港政府上调股票印花税三成(即买卖双方各支付成交金额由0.1%加至0.13%)起,至今已有两年的时间。我们不等待年底数据出炉再作分析检讨,原因是目前行业已处于水深火热之中,不能再等。

加税影响库房收入

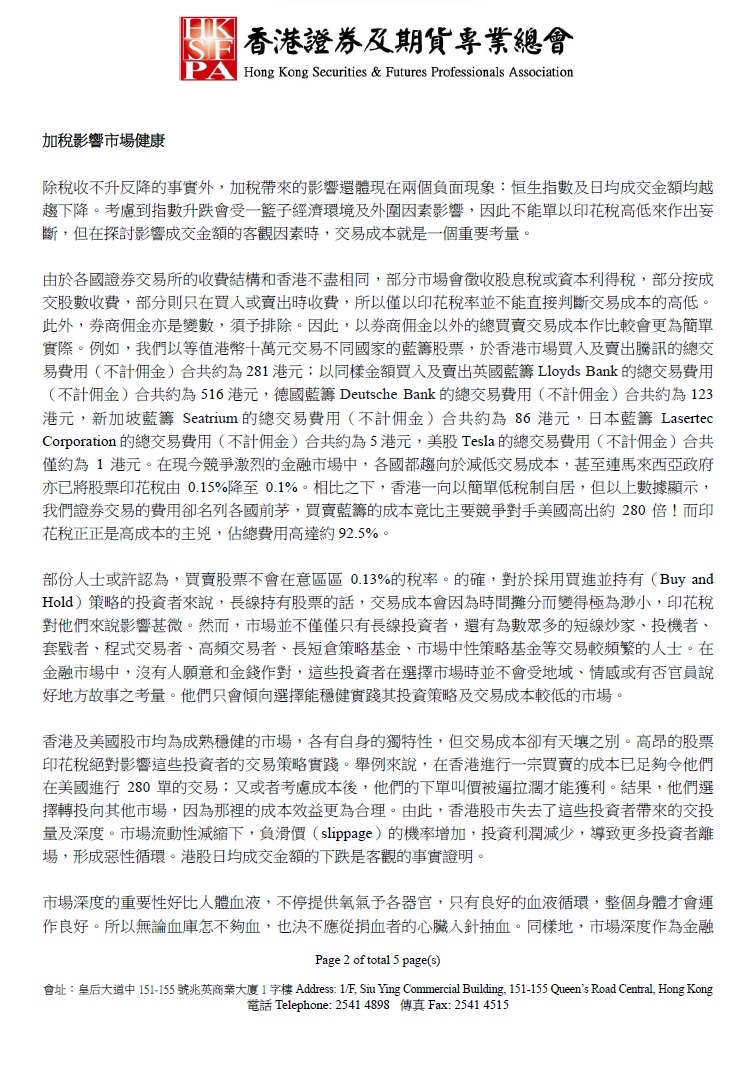

表一:加股票印花税前后的日均成交金额及估算税收

|

年度 |

日均成交金额 |

同比 |

估算税收 |

同比 |

|

2020年8月至 2021年7月(加税前) |

1,646亿 |

/ |

677亿 |

/ |

|

2021年8月至 2022年7月(加税后第一年度) |

1,349亿 |

-18% |

682亿 |

+0.7% |

|

2022年8月至 2023年7月(加税后第二年度) |

1,126亿 |

-17% |

554亿 |

-19% |

根据港交所的数据(表一)显示,在加税前一年度,港股的日均成交金额约为1,646亿元(除另有註明外,均以港元列示)。然而,加税后的第一年度,日均成交金额下降了18%至约为1,349亿元。随后的第二年度再次下降了17%至约为1,126亿元。期间,虽然在港上市公司的数目有所上升,亦无助成交上扬。显然,上调股票印花税对市场交易额产生了负面影响。

此外,于扣除交易所买卖基金、结构性产品、债券等毋须缴纳印花税的证券成交量后,股票印花税的实际收入也并未如政府原先预期。加税后第一年度的印花税收入约为682亿元,仅略超过加税前一年度的677亿元。令人失望的是,加税后第二年度的收入更下降了19%至约554亿元。

股票印花税不同于利得税或薪俸税般,纳税人可有更大的选择权。如果投资者觉得税负太高,他们可以选择不进行投资,或转战到其他更有竞争力的股票市场。这使得股票印花税对市场的需求具有极高的价格弹性(elastic demand),即价格发生变动时对需求量会产生更大的影响,导致加税三成远不等于增加三成的收入,甚至可能会有因加得减的情况。

数据亦证明,加税后的相关库房收入非但没有大幅增加,而且税收更于加税后第二年度出现下跌,遑论当初政府估算每年可带来多120亿元收入,甚至个别官员说的200亿元收入目标,事与愿违之余,亦产生了以下其他方面的负面影响。

加税影响市场健康

除税收不升反降的事实外,加税带来的影响还体现在两个负面现象:恒生指数及日均成交金额均越趋下降。考虑到指数升跌会受一篮子经济环境及外围因素影响,因此不能单以印花税高低来作出妄断,但在探讨影响成交金额的客观因素时,交易成本就是一个重要考量。

由于各国证券交易所的收费结构和香港不尽相同,部分市场会征收股息税或资本利得税,部分按成交股数收费,部分则只在买入或卖出时收费,所以仅以印花税率并不能直接判断交易成本的高低。此外,券商佣金亦是变数,须予排除。因此,以券商佣金以外的总买卖交易成本作比较会更为简单实际。例如,我们以等值港币十万元交易不同国家的蓝筹股票,于香港市场买入及卖出腾讯的总交易费用(不计佣金)合共约为281港元;以同样金额买入及卖出英国蓝筹Lloyds Bank的总交易费用(不计佣金)合共约为516港元,德国蓝筹Deutsche Bank的总交易费用(不计佣金)合共约为123港元,新加坡蓝筹Seatrium 的总交易费用(不计佣金)合共约为86港元,日本蓝筹Lasertec Corporation的总交易费用(不计佣金)合共约为5港元,美股Tesla的总交易费用(不计佣金)合共仅约为1港元。在现今竞争激烈的金融市场中,各国都趋向于减低交易成本,甚至连马来西亚政府亦已将股票印花税由0.15%降至0.1%。相比之下,香港一向以简单低税制自居,但以上数据显示,我们证券交易的费用却名列各国前茅,买卖蓝筹的成本竟比主要竞争对手美国高出约280倍!而印花税正正是高成本的主凶,占总费用高达约92.5%。

部份人士或许认为,买卖股票不会在意区区0.13%的税率。的确,对于采用买进并持有(Buy and Hold)策略的投资者来说,长线持有股票的话,交易成本会因为时间摊分而变得极为渺小,印花税对他们来说影响甚微。然而,市场并不仅仅只有长线投资者,还有为数众多的短线炒家、投机者、套戥者、程式交易者、高频交易者、长短仓策略基金、市场中性策略基金等交易较频繁的人士。在金融市场中,没有人愿意和金钱作对,这些投资者在选择市场时并不会受地域、情感或有否官员说好地方故事之考量。他们只会倾向选择能稳健实践其投资策略及交易成本较低的市场。

香港及美国股市均为成熟稳健的市场,各有自身的独特性,但交易成本却有天壤之别。高昂的股票印花税绝对影响这些投资者的交易策略实践。举例来说,在香港进行一宗买卖的成本已足够令他们在美国进行280单的交易;又或者考虑成本后,他们的下单叫价被逼拉阔才能获利。结果,他们选择转投向其他市场,因为那里的成本效益更为合理。由此,香港股市失去了这些投资者带来的交投量及深度。市场流动性减缩下,负滑价(slippage)的机率增加,投资利润减少,导致更多投资者离场,形成恶性循环。港股日均成交金额的下跌是客观的事实证明。

市场深度的重要性好比人体血液,不停提供氧气予各器官,只有良好的血液循环,整个身体才会运作良好。所以无论血库怎不够血,也决不应从捐血者的心臟入针抽血。同样地,市场深度作为金融市场的生命线,它提供着资金流动、价格稳定和交易效率。但如今香港政府从金融业核心中的股票市场加税,导致这个市场缺乏交投量及深度。市场上的衍生产品、融资活动、资产管理、财富管理、绿色金融等都与股票市场密不可分,而如今市场缺乏活力,又怎能期望这些金融活动能有好的成绩?

加税影响行业健康

券商收入主要来自交易佣金、利息收入、IPO业务、手续费等。然而,券商在近年来已面临合规监管及交易系统成本日趋上升、同业激烈竞争、孖展利息因监管而减少、以及FINI推出时IPO利息收入也消失等严峻环境。此外,仅余的佣金收入,亦直接地被股票印花税蚕食及间接地受其拖低的交投量影响。根据证监会资料,所有联交所参与者的收入,由2021年的274亿元,急降80%至2022年的56亿元。紧接着业界收入急速下滑的事实,就是券商结业及从业员收入及饭碗不保。加税至今,停止营业的券商共有76间,超过加税前一年度的21间。而在2021年9月,持牌代表数目为12,152人,负责人员数目为2,144人,但到2023年3月,持牌代表及负责人员数目分别已跌至11,358人及2,075人。同业被解僱、劝退、意兴阑珊退休、转行、移民等固然有,未有除牌但兼任多职以维持生计等亦屡见不鲜,最近更出现券商拖粮的情况。

回想香港政府于2003年取消最低佣金制,本意是希望缔造一个自由竞争环境,令投资者受惠,市场气氛转热,证券交投量上升。然而时至近年,政府竟增加股票印花税,是变相与民争利,强夺券商于严峻环境下仅剩余的利润空间。投资者成本增加,利润减少,导致入市意慾大减,交投量下降,券商收入下降难以营运下,业界饭碗不保,从业员被逼退下火线。政府一方面大嚷要抢人才,另一方面却留不住这些人才,更加速了人才的流失,影响政府薪俸税收入之余,失业人士亦会加重社会成本。

另一令人担忧的现象是,业界萎缩的情况倾侧在C组券商。此组别券商的利润由2021的53亿元净盈利跌至2022年的42亿元净亏损,足足降了95亿元。主因是其规模经济不足以令其于近年的艰难环境下维持营运,倒闭的现象已不罕见。能撑下来的,都是实力比较雄厚的「大行」。在金融业中,市场集中度高往往带来更多坏处:中小型券商的不景气,导致业务倾向大型券商,日久之下可能衍生大到不能倒(too big to fail)的系统重要性金融机构(SIFI)。这些机构一旦倒闭,不会像C组券商倒闭般无声无色,而是会给经济及社会带来严重风险,对投资者的财产带来巨大损失,最终负责处理的必然是政府及相关监管机构,而承担后果的必定是大众市民。如此类事情发生在强积金(MPF)大额到期赎回的阶段,将对退休市民、整个经济及社会产生更严重的影响。本文未有此项数据,暂不作深入研判,但见微知着,细思会否极恐?

加税影响香港竞争力

业界看到单靠港股市场已无法维持生计,同时亦察觉到越来越多投资者对美国市场的需求不断增加。在推拉因素共存下,券商为了求生存,纷纷开拓美股业务。结果导致券商争相提供美股交易服务,媒体增加更多美股报导,分析员提供美股研究报告,财演加入美股作为内容题材,股民每天早上讨论前晚的美股战绩,MSFT、TSLA等英文组合对大众股民再不陌生。虽然这些情况目前没有具体数据支持,但都是近两年证券业发展明显呈现的趋势,政府有必要关注。

日积月累地,香港市场的交投量、活跃度及深度不断萎缩。此消彼长下,美国的交易总金额却自香港政府上调印花税前一年度(即2020年8月至2021年7月)的133万亿美元,升至加税后一年度(即2021年8月至2022年7月)的152万亿美元,升幅达14%。如今单单一隻美股特斯拉(TSLA)每日的成交金额,已经相当于整个香港市场全日成交金额的2至3倍。同一间上市公司阿里巴巴,于美国挂牌的BABA比起香港挂牌的9988.HK成交金额可以高出数倍。这种交易额天渊之别的例子比比皆是。

综合以上情况,我们换另一个角度来看待上调股票印花税的影响:加税等于香港自削竞争力,更讽刺的是变相以自身资源服务了竞争对手,拱手助长了其市场深度及成长。美国就是最明显的既得受益者,其市场交易量持续增长。我们的IPO市场于2023年上旬更已被印尼超越。政府官员虽然不断声称加印花税不影响香港股市竞争力,但事实却正好相反。

总结以上,增加股票印花税后,一:税收不增反减;二:影响投资者的活动及收入,继而影响市场交投及深度;三:令市场萎缩,创造更多「too big to fail」的系统重要性金融机构(SIFI),增加了整体市场的系统性风险;四:令业界饭碗不保,加剧人才流失,进而影响政府薪俸税收及增加社会成本;五:间接以本港资源助长了外国竞争者变强变大;六:动摇香港作为国际金融中心的竞争力,影响了香港作为中国最重要的国际金融中心、全球金融及离岸人民币业务枢纽的策略性定位,甚至拖慢推动人民币的国际化的进程。此等一系列恶果都绝非加税原意。政策上发生这样的意外效应法则(the law of unintended consequences)并非不常见,重点是政府必须密切监察政策成效及影响,及时检讨及纠正。

香港政府在抗疫过程中的大量耗支让库房变得紧张,因此为了增加收入及维持财政稳健,采取多方面措施是合理且可以理解的。然而,金融业是本港经济支柱,而证券界更是金融业的基石,经历过往几年的不景气后已体虚力弱。在这种情况下实施增税措施,就像对待深切治疗病人般,必须密切监察其成效与影响,及时做出调整。否则,税收不成事小,损害香港竞争力,影响国家对香港的策略性定位事大。

而最令业界失望的是政府官员对此事的取态,似乎还未肯承认加印花税的影响。不仅在加税初期严重误判税金收入和竞争力的影响,政府于今年7月初回应立法会议员关于会否检讨印花税的提问时,明明已有加税后23个月的数据来简单直接否定税收成效,却仍然玩弄数据艺术,左堆右砌来否定事实。政府亦引喻失义地引用间接指标「周转率」,试图支持其加税不影响交投的说法。此指标之所以在恒生指数反覆下跌的情况下仍然轻微上升,只是因为投资者纷纷沽货离场并且再没有积极入场的意愿。政府还引用1998至2001年即股灾后的日均成交量与1997年市场大起大落的日均成交量做比较,以支持其减税不能带动交投的论点,但这样的比较不具说服力。最后,政府将低成交量全盘归咎于外围因素,无视了交易成本对成交量的破坏力。实际上,这两者都会影响成交量,但前者为不可控制的外在因素,而后者则为内部政策,属政府可控制。

许多业界翘楚、专业人士或机构已多次公开表明加税措施极不可取。奈何有关当局却无动于中,坚持执行,与本届政府标榜愿意聆听、务实贴地的管治理念背道而驰,亦违反政府实现提升竞争力,巩固国际金融中心地位的施政方针。身为父母官,应不能有「今天的我不能打倒昨天的我」的思维,不能固守旧有的政策而不愿改变。

香港仍有很多优势,但我们不能盲目自视过高,自欺欺人。要解决问题,必先认清事实、了解事实、接受事实,才能对症下药。香港前前后后已蹉跎了很多时间,如今面对铁一般的数据事实证明加税措施乃无效兼影响深远,已经「赔了夫人又折兵」。现恳请有关当局立即予以纠正,将税率下调至具有国际竞争力的水平,莫将香港至关重要的金融业及证券业的前途摧毁。以香港金融市场的根基和吸引力,加上业界精英的韧力、努力以及国家的强大支持下,只要我们及时调整航道,重新启航,定能乘风破浪,继续发光发亮。

香港证券及期货专业总会

理事

叶汉德 CFA FRM

2023 年 8 月 1 日

资料来源:香港交易所、证监会、IB、雅虎等公开信息

相关文章

.jpg)

2023-07-21 香港电台 一桶金之财经新思维 证券及期货专业总会谈加印花税杀伤力

2023-08-01 Now TV 【促检讨纠正】证券及期货专业总会:印花税令行业水深火热(相片)

2023-08-02 经济日报 证券界再促港府减印花税(相片)

2023-08-02 明报 印花税上调两年 港股成交大减 库房收入因加得减 学者:应检讨印花税政策(相片)

{kind=link}

{kind=link}

{kind=link}

2023-08-02 新城电台 开市直击 (第3节) 胡孟青女士谈加股票印花税2週年

{kind=link}

最新行业政策倡议

回应港交所咨询文件:《缩短香港股票现货市场的结算週期》

2026-05-18

回应港交所咨询文件:关于《上市机制竞争力检讨》咨询文件之回应意见

2026-04-16

香港证券及期货专业总会就财政预算案的回应声明

2026-02-25